客服热线:

客服热线:

一、研发费用科目设置

在管理费用下面按照如下形式进行科目设置:

管理费用—研发支出—研发项目名称—八大费用(可根据具体情况增减):

一级科目:管理费用

二级科目:研发支出;

三级科目:研发项目名称;

四级科目:八大费用;

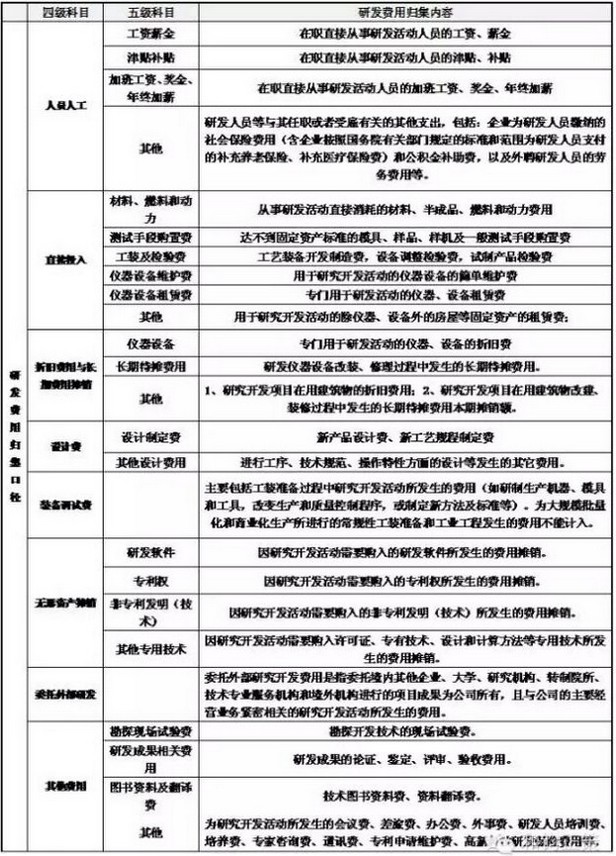

二、研发费用归集口径

三、归集思路解析

(一)人员人工:成立研发部,研发人员花名册,明确研发人员和项目对应关系:

1、研发人员的薪水=应发薪水+公司承担的五险一金;

2、分配:研发人员薪水必须明确分配到项目里,人员与项目有明确的对应关系;

3、研发部当年在职需满183天;

4、研发人员除了劳动合同,还需提供社医保、个税或薪水银行发放单据等;

5、假如1个研发人员同时研发2个或2个以上项目,需提供该研发人员工时分配表;

(二)直接投入:

按照研发部门项目领料情况,财务部门核算直接投入部分:

1、 资料、燃料和动力;

2、 测试手段购置费;

3、 工装及检验费;

4、 仪器设备维护费;

5、仪器设备租赁费;

注意点:研发耗用的资料必须要明确的领料单分配到各个研发项目,其余不能够明确分到项目的按照费用发生当月资料的占比确认。

(三)折旧费用与长期费用摊销:

1、仪器设备、机器设备、电子设备(电脑、空调、打印机、复印机等)、房屋 (研发部占用)的折旧;

2、长期待摊费用;

注意点:

1、汽车、办公家具不能作为研发设备;

2、分配:研发项目共用的设备按照项目人员的薪水占比分配;

(四)设计费:

为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等发生的费用。该项费用主要是指外付的设计支出,提供相关合同、票据及付款凭证的复印件。

注意点:需明确该设计费用是否与研发相关。

(五)装备调试费:

工装准备过程中研究开发活动所发生的费用,(包含研究生产机器、模具和工具,改变生产和质量控制程序,或制定新方法及标准等)。

注意点:为大规模批量化和商业化生产所进行的常规性工装准备和工业工程发生的费用不能计入。

(六)无形资产摊销:

研究开发活动而必须购入的专有技术(包含专利、非专利发明、许可证资质、专有技术、设计和计算方法等)所发生的支出的摊销费用。

注意点:应确认账上有无研发部使用的无形资产的摊销。

(七)委托外部研发

委托境内其他企业、大学、研究机构、转制院所、技术专业服务机构和境外机构进行的项目成果为公司所有,且与公司的主要经营业务紧密相关的研究开发活动所发生的费用。

注意点:

1、按独立交易的原则明确,按发生额80%归集;

2、该费用归集需提供委托开发合同、票据和付款凭证的复印件。

(八)其他费用:

1、勘探现场试验费;

2、研发成果相关费用;

3、图书资料及翻译费;

4、会议费、办公费、专家咨询费、专利申请维护费、高新技术保险费

注意点:其他费用占比不超过研发费用总额的10%。