客服热线:

客服热线:

一、主要政策依据

二、审批部门

1.高新技术企业认定由各省、自治区、直辖市、计划单列市科技行政管理部门同本级财政、税务部门联合评审。

2.软件企业由软件协会负责评审。

三、认定或评估条件

1.高新技术企业申报条件

(1)申请注册满1年,拥有发明专利1项或软件著作权6项或实用新型专利6项等;

(2)产品(服务)属于《国家重点支持的高新技术领域》规定的范围;

(3)具有大学专科以上学历的科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的10%以上;

(4)近3年研发费用总额占销售收入总额的占比:

A.最近1年销售收入小于5,000万元的企业,占比不低于6%;

B.在5,000万元至20,000万元的企业,占比不低于4%;

C.在20,000万元以上的企业,占比不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的占比不低于60%。

(5)高新技术产品(服务)收入占企业当年总收入的60%以上。

2.双软评估

(1)在中国境内依法设立的企业法人;

(2)以计算机软件定制生产、系统集成、应用服务和其他相应技术服务为其经营业务和主要经营收入;

(3)具有一种以上由本企业开发或由本企业拥有知识产权的软件产品,或者提供通过资质等级认定的计算机信息系统集成等技术服务;

(4)企业大专及以上学历人数占比40%以上,从事软件产品开发和技术服务的技术人员占企业职工总数的占比不低于20%;

(5)具有从事软件定制和相应技术服务等业务所需的技术装备和经营场所;

(6)具有软件产品质量和技术服务质量保证的手段与能力;

(7)软件技术及产品的研究开发经费占企业年软件收入6%以上;

(8)年软件销售收入占企业年总收入的50%以上,其中,自产软件收入占软件销售收入的40%以上;

(9)企业产权明晰,管理规范,遵纪守法。

软件产品:是指向用户提供的计算机软件、信息系统或设备中嵌入的软件或在提供计算机信息系统集成、应用服务等技术服务时提供的计算机软件。

四、申报时间

1.国家高新今年申报时间为6月/8月。各省高新申报时间按各省通知为准。

2.双软评估全年可受理。(根据国务院的国发〔2015〕11号文《国务院关于取消和调整一批行政审批项目等事项决定》中,2015年3月15日取消双软认证的行政审批,改为由各省软件行业协会牵头的“双软评估。2015年5月工信部,税务总局进1步明确了软件企业认定取消的相关事项,双软认证在2016年以后变成双软评估,即软件产品评估和软件企业评估。在二零一八年国务院下发的《关于取消和调整一批行政审批项目等事项的决定》中,就包含了关于取消软件企业和软件产品的认证审批的取消事项。)

五、有效期限和年审规定

1.高新技术企业有限期为3年,无需年审,期满后重新认定。拟认定的高新技术企业每一年按照相关规定报统计和科委备案,同时在地方企业所得税减免所办理减免备案。

2.软件企业实行每一年年检,根据软件企业管理办法规定的指标和资料,提供相关资料,每一年的六月份以前办理软件企业年检,假如通过了,能够享受上1年度的企业所得税减免,假如没有通过,不能最享受企业所得税减免。

六、优惠政策

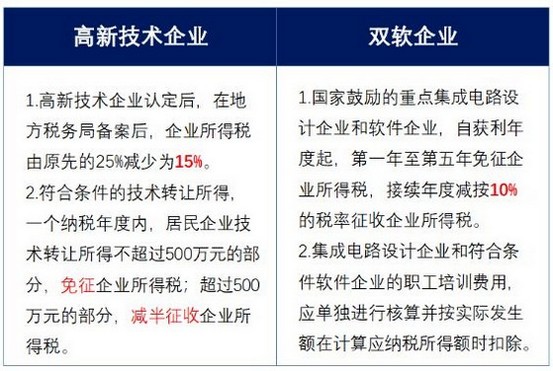

(一)企业所得税优惠

注意:居民企业被认定为高新技术企业,同时又符合软件生产企业和集成电路生产企业优惠的,企业所得税税率只能是二选一。

(二)增值税优惠

(三)其他优惠

1.高新技术企业可享受的其他优惠政策

(1)经认定的国家高新技术企业,在部分园区可获得10-35万元的奖励。

(2)经国家科委认定的高新技术企业,包含但不限于在国家的一些扶持项目申报上有协助,有的项目申请还强制要求必须有国家高新资质才能申请。

2.软件企业可享受的其他优惠政策

对经认定的软件生产企业进口所需的自用设备,以及按照合同随设备进口的技术 (含软件)及配套件、备件,不需出具确认书、不占用投资总额,除国务院国发[1997]37号文件规定的《外商投资项目不予免税的进口商品目录》和《国内投资项目不予免税的进口商品目录》所列商品外,免征关税和进口环节增值税(财税[2000]25号文)。

七、总结

由于高新技术企业认定条件较为严格,建议符合条件的软件企业能够优先选择按国家鼓励的重点集成电路设计企业和软件企业享受企业所得税优惠。